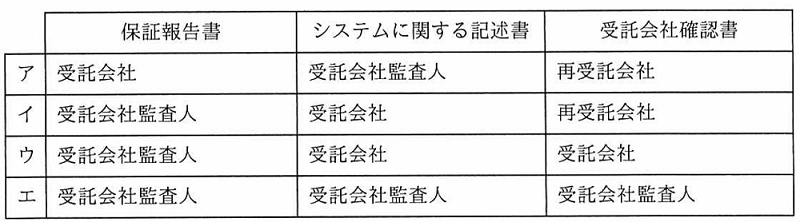

財務報告に関連する表無についてクラウドサービスを委託している場合、日本公認会計士協会の監査・保証実務委員会保証業務実務指針3402”受託業務に係る内部統制の保証報告書に関する実務指針(2019年)”に基づいて作成される文書と作成者の適切な組み合わせはどれか。ここで、受託業務の一部については再委託が行われており、除外方式を採用しているものとする。

出典:令和3年度 システム監査技術者試験 午前2 問7

正解:ウ

日本公認会計士協会が公開している、

「受託業務に係る内部統制の保証報告書に関する実務指針」についての問題です。

各文書の作成すべき担当者について問われています。

回答ア:

誤りです。組み合わせとして正しくありません。

回答イ:

誤りです。組み合わせとして正しくありません。

回答ウ:

正しい組み合わせです。

「保証報告書」は公認会計士などの監査人が作成します。

「システムに関する記述書」、「受託会社確認書」はいずれも受託会社が作成します。

回答エ:

誤りです。組み合わせとして正しくありません。

日本公認会計士協会が公開している、

「受託業務に係る内部統制の保証報告書に関する実務指針」についての問題です。

各文書の作成すべき担当者について問われています。

回答ア:

誤りです。組み合わせとして正しくありません。

回答イ:

誤りです。組み合わせとして正しくありません。

回答ウ:

正しい組み合わせです。

「保証報告書」は公認会計士などの監査人が作成します。

「システムに関する記述書」、「受託会社確認書」はいずれも受託会社が作成します。

回答エ:

誤りです。組み合わせとして正しくありません。